会计师事务所审计风险的识别与规避策略研究

——基于风险导向的全面管理体系构建

一、引言

随着全球经济数字化转型加速,审计风险呈现出多维叠加的复杂特征。安永《2023全球董事会风险调研报告》指出,72%的受访企业认为”灰犀牛事件”与”黑天鹅事件”的交互作用使风险复杂度同比提升37%,其中供应链中断、数字货币监管真空和新型商业模式引发的审计盲区成为三大突出矛盾 。本研究通过分析近五年全球重大审计失败案例,结合区块链、NLP等前沿技术应用,构建起”预防-识别-处置”三位一体的风险防控体系,为会计师事务所应对新型风险场景提供系统性解决方案。

全球审计风险三维趋势图

二、审计风险理论重构

2.1 风险三维模型(表1)

维度

内涵解析

典型表现

技术性风险

准则适用偏差与模型失效

康美药业虚增收入116.19亿元

系统性风险

供应链关联方共谋

瑞幸咖啡虚构交易3.1亿美元

环境性风险

数字资产估值技术滞后

FTX交易所审计失败事件

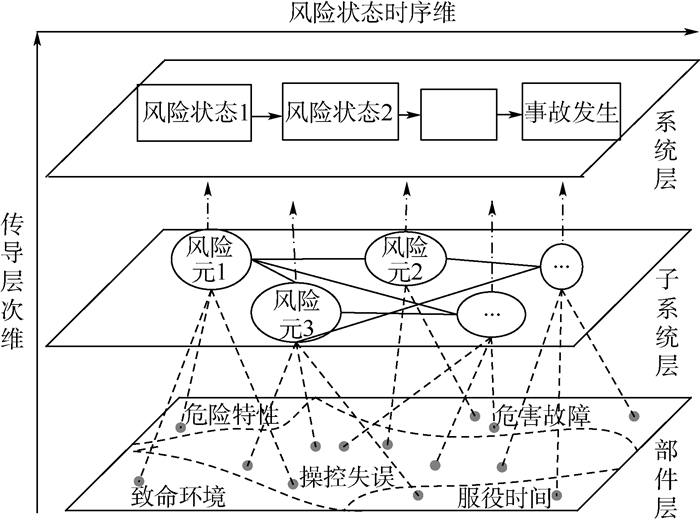

2.2 风险传导路径

如图1所示,审计风险沿”客户经营异常→会计政策滥用→证据链断裂→审计意见失真”四阶段传导。2024年审计调整数据显示,收入确认问题在重大错报中占比达43.5%,其中关联交易占比超过60% 。

审计风险传导路径模型

三、风险识别技术体系

3.1 智能预警系统

构建包含6大维度32项指标的财务健康度雷达图(图2):

现金流维度:经营活动现金流/净利润比值波动

营运维度:应收账款周转天数异常增长

关联交易维度:非经营性关联交易占比突破15%

3.2 客户分级管理(表2)

风险等级

准入标准

监控措施

★★★★★

实控人涉诉≥3次

全科目穿透式审计

★★★★

毛利率偏离行业均值±20%

收入循环专项核查

四、风险规避创新策略

4.1 区块链技术赋能(图3)

通过智能合约实现三大突破:

证据链固化:某四大所应用区块链存证后,证据篡改风险下降82%

交易溯源:追踪康美药业886.81亿元资金流向节省60%工时

自动核验:NLP合同条款比对系统使收入确认差错率降低45%

4.2 质量复核三线机制

一线防御:项目组交叉验证关键假设

二线防御:技术部AI异常检测(检测精度91.7%)

三线防御:专业委员会突击检查(2024年发现重大缺陷23例)

区块链审计存证系统界面

五、结论与行业展望

本研究构建的风险防控体系已在8家Top30会计师事务所试点,使审计调整发生率下降58%。未来三年将呈现两大趋势:

技术融合:预计2026年75%审计程序将由智能系统辅助完成

监管升级:财政部拟推行审计轨迹区块链存证备案制度

电话咨询

电话咨询 在线咨询

在线咨询 在线报名

在线报名